Quels sont les meilleurs travaux pour faire une plus-value ?

Une fois que vous vendez un bien immobilier, les autorités fiscales évalueront la valeur ajoutée de la propriété pour l’imposer. Vous souffrirez alors deux pour voir même trois impôts différents. Nous verrons en détail comment la valeur excédentaire des biens imposables est calculée et comment l’imposition s’applique. Cela vous permet d’estimer facilement le montant d’impôt que vous payez lors de la vente de votre propriété, étape par étape. Il convient de rappeler que le transfert de la résidence principale est exonéré d’impôt. En dehors de quelques autres cas rares, la vente de biens immobiliers entraînera le calcul d’impôts à plus grande valeur.

Résumé

A découvrir également : Comment bien choisir les volets de sa maison ?

- 1- Calcul du gain en capital brut de la propriété.

- a- Le prix de vente utilisé pour calcul des gains en capital immobiliers est utilisé.

- b- Prix d’achat : Vous pouvez ajouter des frais de notaire et/ou des travaux.

- 2- Réduction pour la période de détention de l’excédent immobilier.

- 3- Impôt sur le revenu et cotisations de sécurité sociale payables au titre des bénéfices de la propriété.

- 4- Impôt sur les gains immobiliers élevés

- Calcul de l’impôt sur les plus-values immobilières : Exemple.

Plan de l'article

- 1- Calcul du gain en capital brut de la propriété.

- 2- Réduction pour la période de détention de l’excédent immobilier.

- 3- Impôt sur le revenu et cotisations de sécurité sociale payables au titre des bénéfices de la propriété.

- 4- Impôt sur les bénéfices immobiliers élevés

- Calcul de l’imposition des plus-values immobilières : Par exemple.

1- Calcul du gain en capital brut de la propriété.

Avant d’examiner le taux d’imposition, il est nécessaire d’estimer la valeur ajoutée imposée. Vous pourriez penser que c’est le prix de la vente à partir duquel le prix d’achat est supprimé, mais ce n’est pas le cas.

Exemple

A découvrir également : Le liège expansé : l'allié des plaques isolantes pour une isolation pérenne

Mr. Corrigetonimpot a acheté une propriété de 100 000€ et la vend 250 000€. Il n’est pas imposé sur la base de 150 000 euros.

Le gain en capital brut, qui permet le calcul de l’imposition, se compose du prix d’achat ajusté et du prix de vente ajusté.

a- Le prix de vente utilisé pour calculer les gains en capital immobiliers.

Pour calculer la taxe, le prix de vente inclut tous les frais que l’acheteur doit vous payer. Une fois que la loi prévoit un aspect aux dépens de l’acheteur, vous devez l’inclure en tant que vendeur dans votre valeur actualisée nette.

Inversement, vous devrez payer des frais pour vendre la propriété, qui seront déduits de la valeur ajoutée. Nous trouvons le coût des diagnostics, par exemple (termites, amiante…).

Réel il y aura une légère différence entre le montant final de la vente et la valeur utilisée pour calculer les gains en capital immobiliers.

b- Prix d’acquisition : Des honoraires de notaire et/ou des travaux peuvent être ajoutés.

Cette partie est beaucoup plus importante. Le prix d’achat retenu pour le calcul du gain en espèces peut être considérablement augmenté. Soyez prudent, car les bénéfices fiscaux sont énormes.

- Vous pouvez ajouter les frais d’acquisition : ceci est égal aux honoraires du notaire. Vous avez deux options : soit vous spécifiez le montant des frais notariés effectivement payés, soit vous choisissez un forfait de 7,5% du prix d’achat. L’option pour le paquet de 7,5% est donc meilleure si elle est supérieure aux honoraires notariés ; d’autre part, elle n’est pas possible pour les biens reçus par don ou succession.

- Vous pouvez utiliser le Ajouter le travail pour le terrain de l’origine (seulement le travail non déductible de l’impôt sur le revenu. Voir : quel travail est déductible du revenu foncier ?) Comme auparavant, vous ne pouvez pas le faire et plutôt opter pour une allocation, qui cette fois est de 15% si vous possédez la propriété pendant au moins 5 ans.

Exemple .

M. Corrigetonomhot a acheté une propriété de 100.000€ il y a 10 ans et a payé 3 000 000€ en honoraires de notaire. Il a fait un travail d’une valeur de 10 000€ dès le début. Il le vend 200 000€. Il doit payer 4 000 euros pour les divers diagnostics avant de vendre et l’acheteur doit lui verser 1 000 euros pour l’indemnité obligatoire.

1- Le prix de vente pour le calcul de la déclaration de capital imposable n’est pas de 200 000 euros. Les dépenses sont déduites et les frais payés par le vendeur Les récompenses sont ajoutées à 200 000 — 4 000 1 000 = 197 000.

2- Le prix d’achat n’est pas 100.000€. M. peut choisir d’ajouter les frais de notaire de 3 000€ ou choisir le forfait de 7,5%. Le paquet est beaucoup mieux et M. Corrigetonimpot le gardera parce qu’il peut réduire la valeur ajoutée de 100.000* 7,5% ou €7.500.M. M. peut également inclure les 10 000€ de travail ou choisir le paquet 15%. Il choisira les 15% pour réduire l’excédent immobilier de 15% *100 000 = 15 000€ au lieu de 10 000€. Le prix d’achat sélectionné est de 100 000 7 500 15 000 = 122,500€.

Gain en capital brut dans l’immobilier : prix de vente ajusté — prix d’achat ajusté = 197 000 — 122 500 = 74 500€

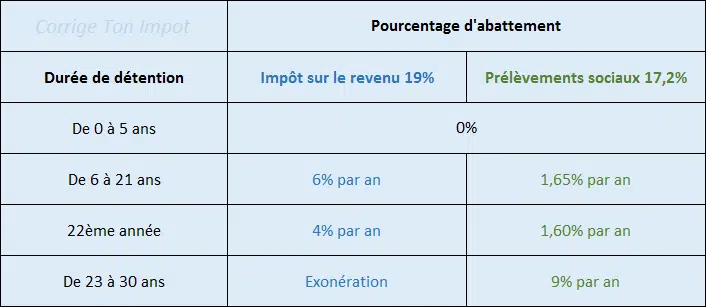

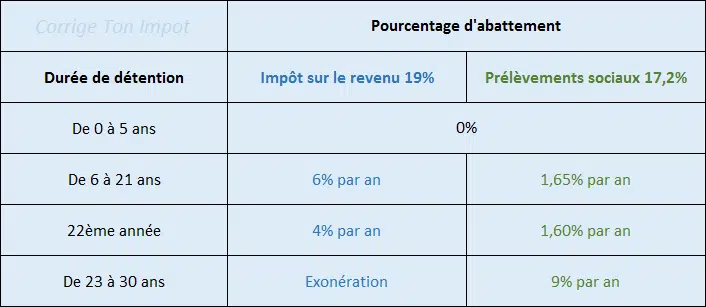

2- Réduction pour la période de détention de l’excédent immobilier.

Une fois que vous avez calculé le gain en capital brut, la deuxième étape dans l’application d’une période de détention. Ce n’est qu’après la renonciation à la rémunération que le surplus de biens imposables est imposé.

Malheureusement, nous verrons que vous paierez deux impôts différents : l’impôt sur le revenu ET les cotisations de sécurité sociale. Les autorités fiscales conservent le même gain en capital brut (calculé à l’étape 1 ci-dessus) pour les deux impôts, mais appliquent des déductions pour différentes périodes de détention.

Les autorités fiscales comptent le nombre d’années complètes entre le moment où vous avez acheté le bien et le moment où vous le vendez. Une contribution brute en capital correspondant à la durée de l’exploitation est ensuite appliquée pour déterminer le rendement imposable de l’impôt sur le revenu… et une autre rémunération, qui varie en fonction de la durée de l’exploitation, afin d’augmenter le gain encapital imposable des cotisations sociales. calculer.

Déduction en fonction de la durée de l’exploitation pour calculer les plus-values immobilières imposables.

Exemple

M. Corrigetonimpot vend des biens immobiliers. Il en est propriétaire pendant 15 ans et 6 mois. Elle effectue l’opération « Prix de vente ajusté – Prix d’achat ajusté » et a un gain en capital brut de 100 000€. 1- Les autorités fiscales demanderont une réduction pour la période de détention sur la base des années entières.2- Pour le calcul de l’impôt sur le revenu, la réduction est de 6% par an de 6 à 15 ans (10 années). Cela se traduit par une réduction de 6% * 10 = 60%. La déclaration de capital imposable pour l’impôt sur le revenu est de 100 000 à 60 %* 100 000 = 40 000. Pour le calcul des cotisations sociales, la rémunération de la 6ème à la quinzième année est de 1,65 % par an. Cela équivaut à 1,65 * 10 = 16,5 %. Le gain en capital imposable des cotisations sociales est de 100 000 — 100 000 x 16,5 % = 83 500 euros.

Notez qu’après 22 années complètes, le montant de l’impôt sur le revenu est de 100%, ce qui annule l’impôt. Les cotisations sociales continueront d’être versées, car la déduction des revenus imposables de placement pour ces derniers sera totale après 30 ans seulement.

La dernière étape est le calcul de l’impôt. Les bénéfices immobiliers généreront de l’impôt sur le revenu, mais aussi des impôts sociaux. Les deux sont payables et indépendants. Le premier impôt sur le gain en capital de l’autre ne peut être déduit. Les phrases sont les suivantes :

- Impôt sur le revenu : 19%.

- Cotisations sociales : 17,2%

Ils s’appliquent à leurs revenus de placement imposables respectifs.

Suite de l’exemple

M. Corrigetonomhot a reçu une valeur imposable de 40 000 euros d’impôts et de 83 500 euros pour les cotisations de sécurité sociale après 15 ans. Il paiera donc : 1- Impôt sur le revenu : 40 000 €* 19% = €7.600,2- Cotisations sociales : 83 500 * 17,2% = 14 362€.

Ces trois étapes de calcul s’appliquent à la majorité des transferts de propriété. Le notaire effectuera la déclaration et les calculs, mais il est toujours intéressant de les estimer en amont comme mesure de contrôle et d’anticiper l’imposition. Un simulateur Excel gratuit est inclus ci-dessous pour faciliter le calcul. Il est à noter qu’une troisième taxe peut apparaître si la déclaration imposable dépasse un certain seuil.

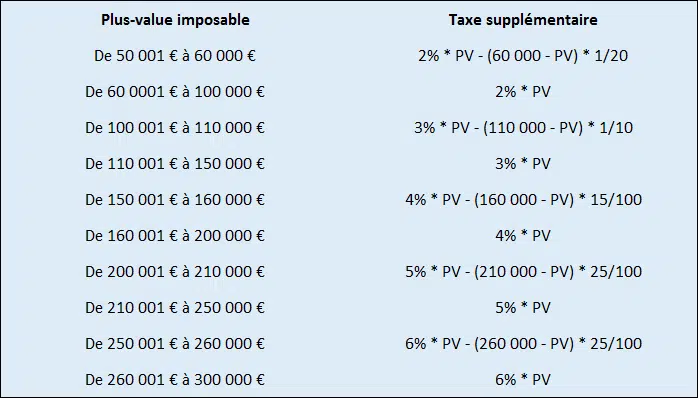

4- Impôt sur les bénéfices immobiliers élevés

Au cours des deux dernières années, le gouvernement a adopté une Taxe ajoutée. Elle ne s’applique qu’à vous si le rendement imposable sur investissement dépasse 50 000€. Nous examinerons la valeur ajoutée imposable (donc après l’aide pour la durée de l’exploitation) en termes d’impôt sur le revenu, et non de la valeur des cotisations de sécurité sociale. Pour dépasser 50 000€, une troisième taxe apparaîtra, qui est de 2% à 6% selon la situation.

Calendrier de l’impôt supplémentaire sur les bénéfices immobiliers élevés.

Nous arrivons rapidement à des calculs scientifiques, car un mécanisme de lissage est introduit. Concrètement, rappelez-vous qu’il s’agit d’un taux supplémentaire de 2% à 6%, qui s’applique à la valeur ajoutée. En fin de compte, je reçois un exemple entier pour revenir à tous les calculs. D’une manière plus simple, j’ai fait un simulateur gratuit, infiniment modifiable Excel : Simulateur gratuit pour calculer l’impôt sur les gains en capital.

Calcul de l’imposition des plus-values immobilières : Par exemple.

M. Corrigetonimpot vendra sa propriété locative. Ce n’est pas sa résidence principale. Il l’a achetée 150.000€ et l’a vendue 300.000€. Il en est propriétaire pendant 11 ans et 9 mois. Les honoraires de notaire s’élevaient à 4 000€ et tous les travaux effectués étaient déductibles du loyer. Il a des frais de 3.000€ pour divers diagnostics. Qu’est-ce qu’il paiera pour la valeur ajoutée ?

1 : Calcul de la plus-value brute de l’immobilier.

M. peut augmenter son prix d’achat de 7,5 % ou les honoraires de notaire payés. L’option pour 7,5% est meilleure. M. peut aussi inclure le travail. Comme il n’a pas le droit d’accepter les personnes déduites des impôts, il utilisera le forfait de 15%, ce qui est possible parce qu’il possède la propriété depuis plus de 5 ans. Il est également possible de vider les dépenses engagées pour les ventes.

Gains immobiliers bruts = prix de vente ajusté — prix d’achat ajusté = (300 000 — 3 000) (150 000 150 000 * (15 % 7,5 %)) =113 250€ .

2- Calcul de la valeur ajoutée imposable : réduction de réduction pour les prisons.

Les autorités fiscales sont passibles de 11 ans d’emprisonnement. L’allocation pour la durée de l’exploitation est de 6 % par an à partir de la sixième année pour l’impôt sur le revenu. Nous obtenons 6% * 6 ans = 36% abattement. Le bénéfice immobilier imposable pour l’impôt sur le revenu est de 113 250 — 113 250 x 36% = 72 480€.

L’ allocation pour les prisons n’est pas la même pour les cotisations de sécurité sociale. Il est de 1,65% par an pendant 6 ans ou 9,9%. La plus-value des biens imposables pour les impôts sociaux est de 113 250 — 113250 * 9,9 % = 102 038€.

3- Calcul de l’impôt et des cotisations de sécurité sociale.

L’ impôt sur le revenu est de 19% et s’applique au rendement imposable sur investissement de 72 480 euros. Vous devez payer 72 480 x 19% = 13 771€.

Les déductions sociales s’élèvent à 17,2 % à verser sur l’autre base imposable de 102 038 euros. En outre, vous devrez payer 17,2%* 102 038 = 17 551€.

4- Impôt supplémentaire sur la plus-value immobilière élevée.

Ici, la déclaration imposable sur l’impôt sur le revenu est de 72 480€. Ceci est supérieur au seuil de 50 000€, donc une troisième taxe est payable. Selon le tableau, vous devrez payer 2% * PV si la valeur ajoutée est comprise entre 60 000 et 100 000€. Nous obtenons 72.480 * 2% = 1.450€.

M. paiera un total de 13 771€ 17 551 1450 ou 32 772€.